Euroconstruct, der er det førende europæiske netværk af analyseinstitutter med fokus på bygge- og anlægsmarkederne i Europa, har netop udgivet deres nye prognose for udviklingen i bygge- og anlægsbranchen frem mod 2027.

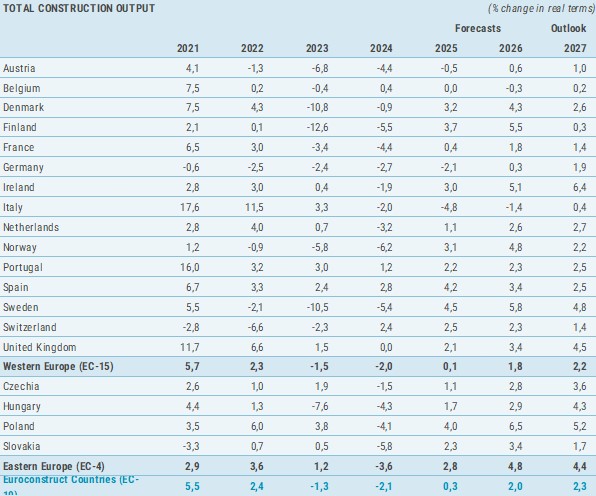

Her lyder den samlede vækst i de 19 europæiske lande, som er en del af Euroconstruct, på 0,3 % i 2025, 2,0 % i 2026 og 2,3 % i 2027 – en udvikling, der står i nogen kontrast til den verserende frygt for en kommende handelskrig:

– Det er ikke gået vores næse forbi (risikoen for en handelskrig, red.), siger det danske medlem af Euroconstruct, cheføkonom Martin Kyed fra Prognosecenteret, og forklarer:

– Vores tilgang til det er todelt. For det første er risikoen ved at investere steget. Erhvervsklimaet er blevet dårligere, fordi virksomheder ikke ved, om det er klogt at investere – og i givet fald hvor på kloden. Den del påvirker fremtidsudsigterne negativt, og det tager vi højde for i prognoserne.

Harpun eller fiskenet? Byggebranchen står over for strategisk vendepunkt i 2026

– Men der er også en anden del, som handler om, at negative scenarier faktisk bliver en realitet.

Her betegner han en fuld skala handelskrig som et såkaldt ”varmt eksempel”:

– Hvis verdens største økonomi de facto lukker ned for varehandel, så vil det både sende os i en global recession og forværre de langsigtede økonomiske strukturer. Det er jo hele den globale arbejdsspecialisering, vi taler om. Her er vi ude i et negativt scenarie, som vi ikke regner ind, fordi det netop ikke er hovedscenariet.

Selv forkerte prognoser giver fordel

Martin Kyed påpeger, at selvom prognoserne skulle vise sig at være forkerte, så gør man stadig klogt i at kende til dem:

– Bare fordi der er en risiko for, at man må lave en plan B og korrigere sin kurs, så gør det ikke plan A overflødig. Lige nu er der ekstra årsag til også at tænke lidt i en plan B, men det vil jo være dumt at lægge sine forretningsplaner og budgetter efter risikoscenarier, som måske aldrig bliver realiseret. Og selv hvis risikoscenarier ender med at blive til virkelighed, så er den eksisterende markedskontekst stadig vigtig.

Norden går sammen om at gøre byggeriet grønnere

Han uddyber:

– Vi ser f.eks., at de nordiske lande står til en højere vækst end Europa samlet set. Det skyldes ikke mindst, at de nordiske lande også blev ramt af en hårdere nedtur i nybyggeriet på bagkant af Corona-tiden. Omvendt ligger Tyskland dårligt med en forventet nedgang i år og stort set uden vækst i 2026. Her ligger hovedårsagen i tyske strukturproblemer. Forskelle i lande og på delmarkeder inden for de enkelte lande vil stadig påvirke virksomhedernes markedsvilkår.

Flere risikoscenarier

Ifølge Euroconstructs danske medlem er en fuldskala handelskrig dog ikke det eneste risikoscenarie:

– Vi kan ikke sætte sandsynligheden for krig i Baltikum eller i Østersøen til nul. Men selv hvis vi ignorerer krigsscenarier og holder os til økonomi, så er det ikke kun muligheden for høje toldmure, som bekymrer mig, siger han og påpeger nogle af den amerikanske præsident Trump meldinger, som foruroliger Martin Kyed:

– Om at dollaren er for stærk, og at det ødelægger amerikansk industri. Om at fjerne armslængden til FED, hvis ikke centralbankchefen retter ind og sænker renten. Og dertil kommer en kæmpe lovpakke – The Big, Beautiful Bill – som slår et stort hul i en i forvejen gennemtæret statskasse. Alt sammen peger i samme retning, hvor dollaren kan miste sin status som verdens reservevaluta. Dét scenarie kan godt gøre mig i dårligt humør. Det vil være skidt.

Et byggestop løser ikke byernes udfordringer – tværtimod

Men, understreger cheføkonomen, så ser fremtiden altså ikke så negativ ud:

– Husk på at hovedscenariet ser ganske fint ud. Plan A er slet ikke så tosset. Og grunden til, at det er plan A, er, at det er det mest sandsynlige. Plan B ser dog mere foruroligende ud, end vi er vant til.