Humlen med håndværkerfradraget

- Da BoligJobordningen blev indført som en forsøgsordning 1. juni 2011, skulle det give danskerne et økonomisk incitament til at få udført tidskrævende dagligdagsopgaver såsom rengøring, vinduespudsning, børnepasning og havearbejde.

- Ordningen skulle desuden sætte skub i forbedringer og vedlighold af boliger samt gøre dem mere energieffektive via udskiftning af vinduer, tag eller isoleringsarbejde.

- “BoligJobordningen vil få færre til at vælge sort arbejde og gør-det-selv løsninger, når de skal have udført opgaver i hjemmet. Og det vil lette mange familiers travle hverdag. Endelig kan det skabe plads på arbejdsmarkedet til grupper, der har svært ved at få jobs”, kunne man blandt andet læse i et faktaark fra finansministeriet.

- I 2019 er fradraget for serviceydelser op til 6.100 kr. pr. person (6.000 kr. i 2018), mens håndværksydelser giver fradrag på op til 12.200 kr. pr. person (12.000 kr. i 2018).

Kan man trække håndværkerydelser fra i skat, selv om arbejdet udføres på en bolig uden for det danske kongeriges grænser? Ja, det kan man faktisk, lyder svaret fra skatteminister Morten Bødskov (S), der i begyndelsen af juli, en uge efter sin udnævnelse til minister, skulle tage stilling til et spørgsmål fra Søren Søndergaard (EL):

“Ministeren bedes oplyse, om Danmark i overensstemmelse med EU-retten kan vedtage, at håndværkerfradraget alene kan anvendes på boligforbedringer af boliger i Danmark.”

Den afgrænsning kan man ikke foretage, viser Morten Bødskovs svar.

Helt fra BoligJobordningens fødsel i 2011 har det været muligt for både fuldt skattepligtige og grænsegængere at benytte BoligJobordningen til deres helårsbolig.Grænsegængerreglerne gælder personer med fast bopæl uden for Danmark, som erhverver mindst 75 procent af deres skattepligtige indkomst i Danmark. Ergo kan andre EU-borgere lave boligforbedringer og trække udgifterne fra i skat. Det sikrer EUF-traktatens regler om arbejdskraftens frie bevægelighed.

Da BoligJobordningen efter to års levetid i 2013 blev udvidet til også at omfatte fritidsboliger, blev det vurderet, at en ordning kun rettet mod fritidsboliger i Danmark, ville være i strid med EU-retten jævnfør reglerne om kapitalens fri bevægelighed. Hvis fradraget var forbeholdt danske fritidsboliger, ville udenlandske fritidsboliger de facto blive højere beskattet end de danske fritidsboliger.

Med henvisning til den tidligere vurdering lød Morten Bødskov svar 4. juli 2019 derfor:

“På den baggrund vurderes det ikke at være i overensstemmelse EU-retten, hvis reglerne om fradrag efter BoligJobordningen udelukkende tillades anvendt i forbindelse med arbejde på boliger i Danmark”.

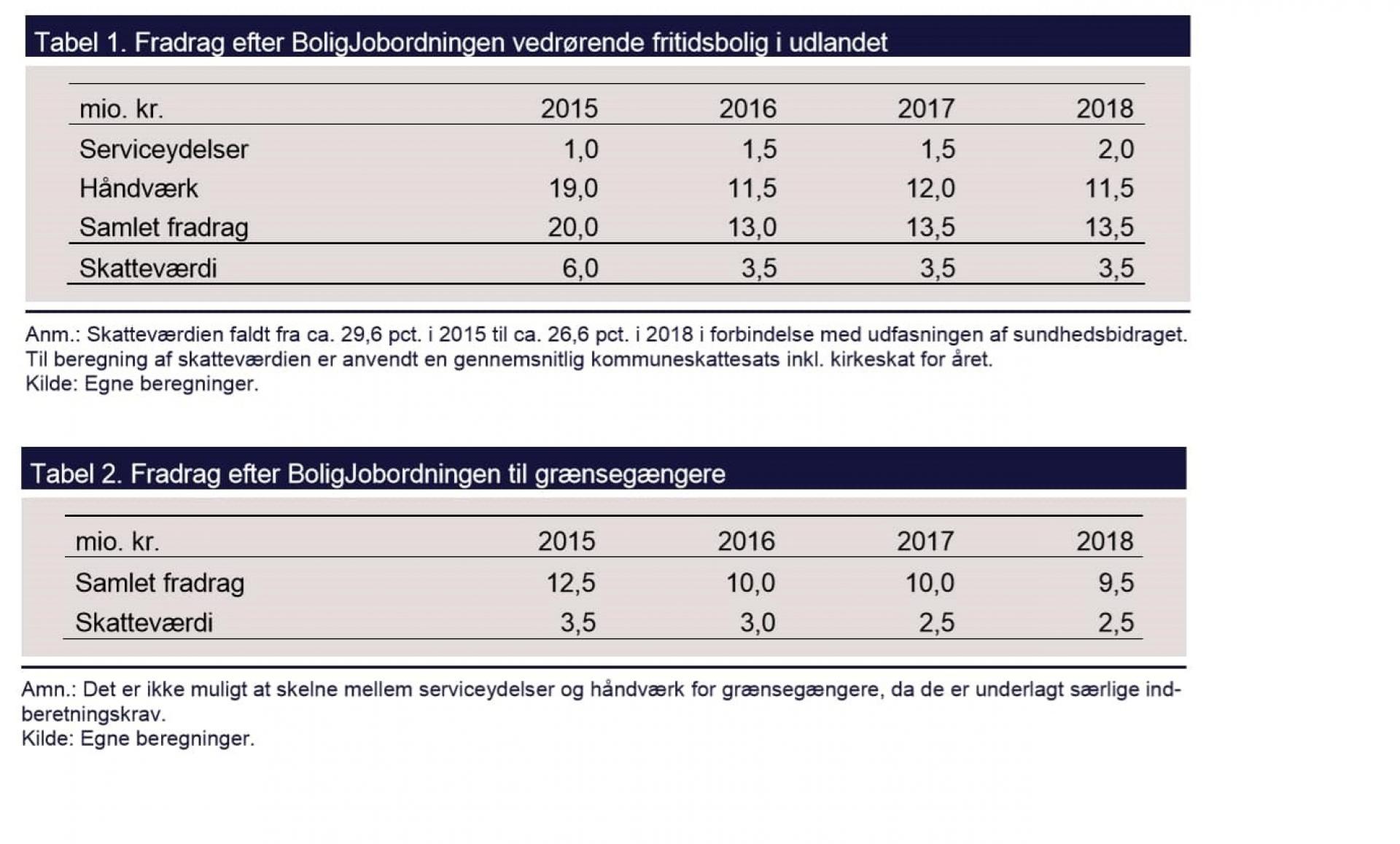

Tal fra skatteministeriet for 2018 viser, at det samlede fradrag via BoligJobordningen til udenlandske fritidsboliger landede på 13,5 millioner kroner, svarende til en skatteværdi på 3,5 millioner. Samme år havde grænsegængere et samlet fradrag efter BoligJobordningen på 9,5 millioner kroner, svarende til en skatteværdi på 2,5 millioner. Det er dog ikke muligt at fastlægge, om fradraget kan henføres til boliger i eller uden for Danmark.